Продовжуємо тему відряджень у 1С:Підприємство8. В одній із наших минулих статей ми докладно розглядали тему того, як документально оформити відрядження до 1С:Підприємства. Ознайомитись з інструкцією можна за посиланням: «Як оформити відрядження до 1С:Підприємство ЗУП».

Продовжуємо тему відряджень у 1С:Підприємство8. В одній із наших минулих статей ми докладно розглядали тему того, як документально оформити відрядження до 1С:Підприємства. Ознайомитись з інструкцією можна за посиланням: «Як оформити відрядження до 1С:Підприємство ЗУП».

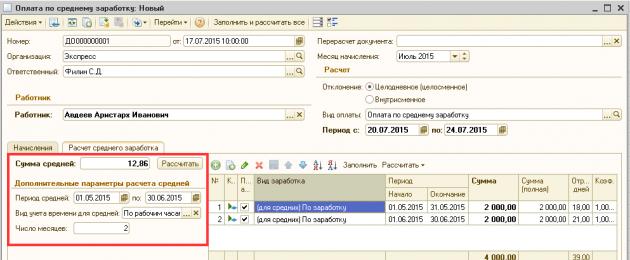

Сьогодні ми розкриваємо тему розрахунку середнього заробітку за час відрядження до 1С:Підприємство Зарплата та Управління Персоналом 8.

2. У шапці документа поля «Організація», «Відповідальний» та «Місяць нарахування» заповнюються за замовчуванням. За потреби ви можете змінити їх.

- Поле «Робітник» відповідно заповнюється даними працівника, якому розраховується середній заробіток.

- Навпроти рядка «Відхилення» прапорець «Цілоденний» встановлено автоматично. Ви можете змінити його на «Внутрішньозмінний», якщо період, що оплачується, становить не більше зміни.

- У полі «Вигляд оплати» вказуємо «Оплата за середнім заробітком», а рядок «Період із… по… заповнюється відповідними датами періоду відрядження, що оплачується. Натисніть кнопку «Заповнити та розрахувати все». У табличній частині документа з'являться результати автоматичного розрахунку.

На вкладці «Розрахунок середнього заробітку» ви можете коригувати додаткові параметри.

- Поле "Період середньої" - в ньому вказуються місяці, які будуть аналізуватись при заповненні таблиці документа.

- Поле "Вигляд обліку часу для середньої" - вказується спосіб розрахунку середньої: по робочих днях, годинниках або календарних днях. Для відряджень за замовчуванням розраховується по робочих днях.

- У полі «Кількість місяців» встановлено 2 місяці.

3. У табличній частині "Розрахунок середньої" сума заповнюється помісячно.

У рядку «(для середніх) із заробітку» вказується основна сума за місяць. Види розрахунку, що увійшли до цього показника, можна побачити у вигляді розрахунку середньої.

4. Зверніть увагу на коефіцієнт збільшення окладів. Усі його зміни реєструються у документі «Зміна коефіцієнтів підвищення окладів». Якщо коеф. введений у середині місяця, то під час заповнення таблиці «Розрахунок середньої» за місяць введеться 2 рядки: перша від початку місяця до введення нового коеф., а друга починаючи з дати введення коеф. та до закінчення місяця. Усі суми нарахувань та часу будуть відповідно поділені пропорційно до робочих днів.

Якщо працівник не відпрацював жодного дня протягом 2 місяців, то середня зарплата розраховується на підставі встановленої у договорі тарифної ставки (місячного окладу), а в табличній частині «Розрахунок середньої» вказується вид заробітку «По окладу».

У стовпці «Сума (повна)» міститься інформація про початкову суму, яка використовується в наступних обчисленнях до застосування коеф. та пропорцій.

- вид оплати вкажіть «Оплата середнього заробітку»;

- створіть розрахункові документи на кнопку «Створити» на командній панелі обробки;

- за кнопкою «Відкрити розрахунковий» перейдіть до розрахункового документа і за кнопкою «Заповнити і розрахувати все» розрахуйте його.

На рис.7 можна побачити приклад процесу створення документа «Оплата по середньому заробітку».

5. Якщо співробітник працює за внутрішнім сумісництвом, його заробіток враховується при розрахунку середнього виходячи з налаштувань обліку (меню «Підприємство - вкладка «Розрахунок зарплати» - прапор «Не враховувати сумісників під час розрахунку середнього заробітку»).

При автозаповнення таблиці "Нарахування" введуть 2 рядки окремо по кожному нарахуванню. А при розрахунку буде розрахована в основному сума з урахуванням нарахування сумісника, за сумісництвом будуть нульові значення у графі «Результат».

6. У разі, коли період відрядження потрапляє на вихідний день і цей день має бути оплачений, перед заповненням документа «Оплата за середнім заробітком» вам потрібно створити індивідуальний графік роботи та відзначити цей вихідний день як робочий.

Не допускається передрук та інше повне або часткове відтворення та розмноження матеріалів сайту/статей (а також їхнє копіювання на інших ресурсах інтернету).

Розрахунок середнього заробітку у типовому рішенні «1С:Зарплата та Управління Персоналом для Казахстану»

Дата публікації: 16.08.2010

Обчислення середнього заробітку є одним із складних моментів у розрахунку заробітної плати, оскільки необхідно враховувати низку умов, що впливають на розрахунок.

У конфігурації « » автоматизовано повноцінний механізм розрахунку середнього заробітку: реалізовано гнучку систему налаштувань розрахунків відповідно до варіантів обчислення оплачуваних неявок, автоматизовано облік індексації заробітку та облік стимулюючих виплат при обчисленні середнього заробітку.

Для налаштування та угруповання основних та додаткових нарахувань щодо входження до розрахунку середнього заробітку призначено спеціальний план видів розрахунку "Середній заробіток".

Усі види розрахунків поділяються на 5 груп:

«Основний заробіток»- входять нарахування, які повинні враховуватися при розрахунку середнього заробітку, що розраховується від робочих днів (годин), крім випадків розрахунку трудових відпусток та лікарняних листів;

«Заробіток для розрахунку лікарняних»- входять нарахування, які мають враховуватися при розрахунку середнього заробітку для оплати лікарняних листів;

- Входять нарахування, які повинні враховуватися при розрахунку середнього заробітку для оплати трудових відпусток;

«Премії, що повністю враховуються в середньому заробітку (нараховані пропорційно до відпрацьованого часу)»— входять нарахування, що є преміями, які повинні враховуватися при розрахунку середнього заробітку у повній сумі, незалежно від відпрацьованого часу у періоді, за який нараховано премію (наприклад, премія з формулою розрахунку) «Відсотком»);

«Премії, які частково враховуються в середньому заробітку (нараховані фіксованою сумою)»— входять нарахування, що є преміями, які повинні враховуватися при розрахунку середнього заробітку у сумі, пропорційно до відпрацьованого часу в періоді, за який нарахована премія (наприклад, премія з формулою «Фіксованою сумою» , «З мінімальної заробітної плати»та інші).

Для нарахувань, які потрібно індексувати при розрахунку середнього заробітку, передбачені види розрахунків, які містять у найменуванні словосполучення «без індексації».

Важливо! Після створення нового виду нарахування оплати праці його ОБОВ'ЯЗКОВО необхідно включити до відповідної групи розрахунків середнього заробітку.

Періоди та розмір індексації заробітку зберігаються у регістрі відомостей «Коефіцієнти індексації заробітку». Для підвищення посадового окладу та відображення факту індексації необхідно використати документ «Кадрове переміщення» (меню "Кадровий облік організацій"- "Кадровий облік"- "Кадрові переміщення організацій"), у якому необхідно встановити прапорець «Індексація заробітку». Під час проведення буде обчислено коефіцієнт індексації, який визначається як відношення нового посадового окладу працівника до його посадового окладу до підвищення.

Для врахування індексації тарифних ставок працівників, праця яких оплачується залежно від тарифного розряду, за зміни величини ставок призначено документ « Введення коефіцієнтів індексації заробітку» (меню "Розрахунок зарплати організацій"- «Розрахунок зарплати»- «Введення коефіцієнтів індексації заробітку»). У документі є можливість автоматичного формування списку працівників, за якими змінилися тарифні розряди, та розрахунку коефіцієнта індексації.

Для розрахунку нарахувань по середньому заробітку у конфігурації «Зарплата та управління персоналом для Казахстану» передбачені такі документи:

Нарахування відпустки працівникам організацій.

Нарахування за лікарняним листом.

Оплата за середнім заробітком.

Розрахунок під час звільнення працівника організації.

Реєстрація простоїв у організаціях.

Розрахунок оплати за середнім заробітком зміни реалізований за єдиним принципом. Такий підхід використано для спрощення розуміння користувачем та контролю коректності результатів нарахувань.

У кожному з перерахованих вище документів на закладці «Розрахунок середнього заробітку» розташована таблична частина з результатами розрахунку за кожним місяцем розрахункового періоду. При цьому для премій, нарахованих більш ніж за один місяць, виводиться частка премії, яка припадає на місяць розрахункового періоду середнього заробітку, що збігається з періодом, за який була нарахована премія. Наприклад, якщо було нараховано премію у березні 2010 року співробітнику Другову С.В. за перший квартал 2010 року на суму 150 тис. тг. При розрахунку середнього заробітку ми побачимо, що в табличній частині буде в цьому випадку бути 3 рядки з нарахуванням «Премії, що повністю враховуються в порівн. заробітку (нараховані пропорційно до відпрацьованого часу)» із сумою 50 тис. тг., що припадає на кожен місяць періоду дії премії.

У табличній частині на кожен місяць обов'язково присутній лише один із основних видів розрахунку: «Основний заробіток», «Заробіток для розрахунку лікарняних» або «Заробіток для розрахунку відпускних». Інші види, у тому числі і розрахунки без індексації, будуть використовуватися лише в тому випадку, якщо для них було налаштовано базові нарахування.

Кількість відпрацьованого часу при розрахунку середнього заробітку може розраховуватися двома способами:

за фактично відпрацьованим часом у розрахунковому періоді;

за часом, розрахованим виходячи з основного графіка підприємства.

Для розрахунку оплати по середньому заробітку також може використовуватися два варіанти обчислення часу, що оплачується:

за фактичним графіком роботи працівника;

за основним графіком підприємства.

Варіанти збору відпрацьованого та оплачуваного часу визначаються налаштуваннями облікової політики щодо персоналу організацій «Порядок обліку робочого часу при розрахунку середнього заробітку» та «Використання графіків роботи при оплаті середнього заробітку» відповідно (меню «Підприємство»- "Облікова політика"- «Облікова політика з персоналу організацій»).

Основний графік підприємства вказується у налаштуванні параметра обліку на закладці «Основний графік» (меню «Підприємство»— «Налаштування параметрів обліку»).

Визначення одиниці оплачуваного часу (день чи годину) залежить від налаштування «Суммований облік робочого часу» графіка роботи, який використовується під час збору відпрацьованого часу за розрахунковий період середнього заробітку. Якщо це налаштування не встановлено, то розрахунок проводиться за середньоденним заробітком; якщо встановлено - по середньогодинному.

У разі якщо оплату за середнім заробітком було здійснено та відбулися донарахування за минулі місяці, слід провести коригування вихідного документа оплати, оскільки програма використовує зафіксовані в документі дані розрахунку середнього заробітку та використовує їх у нарахуваннях «як є».

Після розрахунку та проведення документа можна отримати друковану форму двох видів:

основна форма, у якій нарахування за розрахунковий період та премії, нараховані в розрахунковому періоді, відображаються в окремих табличних частинах;

докладна форма, в якій нарахування за розрахунковий період відображаються із розподілом премій за місяцями.

Незважаючи на те, що в цілому нарахування по середньому заробітку відбуваються однаково, деякі документи мають низку особливостей:

Документом «Нарахування відпустки працівникам організацій» можна розраховувати компенсацію невикористаної відпустки лише у випадку, не пов'язаному з наданням компенсації при звільненні

Документом «Оплата середнього заробітку» можуть розраховуватися нарахування з формулами розрахунку «По середньому заробітку»і «Доплата до середнього заробітку»

У документі «Реєстрація простоїв організацій» оплата за середнім заробітком здійснюється лише у випадку, якщо вид простою зазначений «З вини роботодавця»

У документі «Розрахунок під час звільнення працівника організацій» при обчисленні середнього заробітку для компенсації за невикористану відпустку використовуватиметься вид розрахунку «Заробіток для розрахунку відпускних», для оплати вихідної допомоги «Основний заробіток»

Таким чином, прикладне рішення «Зарплата та Управління Персоналом для Казахстану» у повному обсязі автоматизує складний процес розрахунку нарахувань за середнім заробітком, дозволяє охопити всі можливі умови та виключити ймовірні помилки.

Бажаємо успіхів у роботі!

Розповідаємо про нюанси розрахунку середнього заробітку та наводимо приклади налаштування бази розрахунку середнього заробітку у «1С:Зарплаті та управлінні персоналом 8» редакції 3.

У певних законодавством РФ випадках співробітнику повинна проводитися оплата у вигляді середнього заробітку, а не оплата праці. Порядок розрахунку середньої заробітної плати для лікарняних та, наприклад, відряджень та відпусток, різниться. Експерти 1С уточнюють, що потрібно знати про обчислення середнього заробітку відповідно до Постанови Уряду РФ від 24.12.2007 № 922 для випадків, передбачених Трудовим кодексом РФ, а також наводять приклади налаштування бази розрахунку середнього заробітку в «1С:Зарплаті та управлінні персоналом редакції 3 та впливу відхилень від робочого графіка співробітника на розрахунок.

У яких випадках розраховується середній заробіток

Термін «середній заробіток» використовується у нормативних документах для опису правил розрахунку у різних випадках. З розрахунку середнього заробітку оплачуються дні хвороби, відпусток, відряджень та інші. У цьому розраховується середній заробіток по-різному. Так, Федеральний закон від 29.12.2006 № 255-ФЗ та Постанова Уряду РФ від 15.06.2007 № 375 визначають порядок розрахунку допомоги з тимчасової непрацездатності, у зв'язку з вагітністю та пологами і догляду за дитиною до досягнення нею 1,5 років.

Загальні правила розрахунку середнього заробітку для випадків, коли співробітник не був на робочому місці, але за ним за Трудовим кодексом зберігався такий заробіток, встановлені у статті 139 ТК РФ.

Порядок розрахунку визначено у Постанові Уряду РФ від 27.12.2007 № 922 (далі – Постанова № 922).

У цій статті розглядається розрахунок середнього заробітку відповідно до статті 139 ТК РФ та Постанови № 922.

Вказана постанова визначає різний порядок розрахунку середнього заробітку для двох випадків:

1. Відпустка та компенсація за невикористану відпустку.

2. Інші випадки, передбачені ТК РФ (крім випадків визначення середнього заробітку працівників, яким встановлено сумований облік робочого дня).

Випадки, названі в Трудовому кодексі РФ, коли зберігається середній заробіток:

- відрядження (ст. 167 ТК РФ);

- проходження медогляду (ст. 185 ТК РФ);

- переклад співробітника на іншу роботу (ст. 72.2 та 182 ТК РФ);

- здавання крові та її компонентів (ст. 186 ТК РФ);

- участь працівника у колективних переговорах (ст. 39 ТК РФ);

- невиконання норм праці, невиконання трудових (посадових) обов'язків із вини роботодавця (ст. 155 ТК РФ);

- і т.д.

Трудовим кодексом РФ встановлено не закритий список випадків збереження середнього заробітку.

Формули розрахунку середнього заробітку різні першого і другого випадків, але у кожної їх потрібно знати розрахунковий період, кількість днів, відпрацьованих у розрахунковому періоді, і фактичний заробіток співробітника, отриманий розрахунковий період.

Розрахунковий період

У випадку розрахунковий період складається з 12 місяців, попередніх місяцю збереження середнього заробітку (п. 4 Постанови № 922).

Відповідно до статті 139 ТК РФ роботодавець може встановити інший розрахунковий період, якщо це не погіршує становище працівників.

У програмі «1С:Зарплата та управління персоналом 8» редакції 3 у документах, що реєструють дні оплати за середнім заробітком (наприклад, Відпустка, Відрядження), є іконка у вигляді олівця - Змінити дані розрахунку середнього заробітку(Рис. 1).

Мал. 1. Зміна розрахункового періоду

При натисканні на неї відкривається вікно Введення даних для розрахунку середнього заробітку. Перемикач Розрахунковий період середнього заробіткунадає можливість вибору періоду: Стандартний, визначається автоматичноі Задається вручну.

Якщо локальні нормативні документи передбачають відмінний від 12 місяців розрахунковий період, то під час роботи з такими документами у програмі користувачеві слід самостійно контролювати, щоб Середній заробіток, Обчислений за встановленим вручну розрахунковим періодом, був не менше, ніж за стандартним. Контроль зручно провести у формі , переставляючи перемикач.

У розрахунковий період включається час фактичної роботи. Якщо, наприклад, зі співробітником трудового договору було укладено менш як 12 місяців до розрахунку середнього заробітку, то стандартному розрахунковому періоді (12 попередніх місяців) час до прийому працювати буде виключним.

Тобто розрахунковий період не змінюється, але у ньому виділяється невідпрацьований час. Перелік періодів, що виключаються, визначено в пункті 5 Постанови № 922.

Так, з розрахункового періоду виключається час, коли працівник:

- отримував середній заробіток (за винятком перерв для годування дитини);

- перебував у відпустці у зв'язку з вагітністю та пологами, на лікарняному;

- не працював у зв'язку з простоєм з вини роботодавця або з незалежних від сторін обставин;

- не міг працювати через страйк, у якому сам не брав участі;

- використовував додаткові оплачувані дні догляду за дитиною-інвалідом;

- в інших випадках звільнявся з роботи з повним або частковим збереженням заробітку або без такого.

У програмі «1С:Зарплата та управління персоналом 8» редакції 3 передбачено виключення таких періодів.

Налаштування періодів, що виключаються, здійснюється в картці виду розрахунку (меню Налаштування - Нарахування) на закладці Середній заробіток.

Якщо прапор не встановлено, то період та заробіток за цей період виключається з розрахунку середнього.

Коли відпрацьовані дні у розрахунковому періоді відсутні, розрахунок провадиться за поточним місяцем.

Наприклад, відрядження чи відпустка настають у тому місяці, коли із співробітником було укладено трудовий договір. В формі Введення даних для розрахунку середнього заробіткукнопка Доповнити за даними ФОПзаповнює дані для розрахунку середнього заробітку інформацією цього місяця.

Фактичний заробіток

При розрахунку середнього заробітку у фактичний заробіток працівника включаються всі передбачені системою оплати праці види виплат, нараховані співробітнику в розрахунковий період, незалежно від джерела коштів. Іншими словами, до розрахунку середнього включаються всі виплати, встановлені роботодавцем у системі оплати праці як заробітну плату.

Крім того, включаються до розрахунку:

- надбавки та доплати до тарифних ставок та окладів за профмайстерність, стаж, володіння іноземною мовою, суміщення професій, збільшення обсягу робіт та ін;

- виплати, пов'язані з умовами праці (районні коефіцієнти, доплати за роботу у шкідливих, небезпечних та важких умовах, за роботу понаднормово у нічний час, у вихідний день);

- премії та винагороди, передбачені системою оплати праці, зафіксовані у локальних нормативних актах;

- інші види виплат заробітної плати роботодавця.

Зверніть увагу, разові премії, які не входять до системи оплати праці, не беруть участь у розрахунку середнього заробітку. У програмі «1С:Зарплата та управління персоналом 8» редакції 3 усі види розрахунку, у яких встановлено Призначення нарахування – Премія, обов'язково потрапляють до розрахунку середнього заробітку.

Прапор Включати до бази нарахувань при розрахунку середнього заробіткуу картці виду розрахунку на закладці Середній заробітокдля таких нарахувань встановлено за замовчуванням і недоступне для перемикання. Для премій, які не входять до середнього заробітку, слід створювати нові види розрахунку з Призначенням нарахування - Інші нарахування та виплати.

Розрахунок середнього заробітку для...

... всіх випадків, крім відпустки

Розрахунок середнього заробітку всім випадків, крім відпустки, виробляється за однаковою формулою, але залежить від системи оплати праці, точніше кажучи - від способу обліку часу.

Якщо співробітнику встановлено режим підсумовованого робочого часу, то розрахунок ведеться по годинах, і середній заробіток СЧЗ розраховується за формулою:

СчЗ = ЗП / ФВч,

де:

ФВЧ- фактично відпрацьований час у годинах;

ЗП- Заробіток, нарахований співробітнику за розрахунковий період.

Якщо у співробітника немає режиму підсумованого робочого часу, то розрахунок ведеться щодня і середній денний заробіток СДЗ обчислюється за такою формулою:

СдЗ = ЗП/ФВд,

де ФВд- фактично відпрацьований час у днях.

Для розрахунку середнього заробітку за період у такому разі середній денний заробіток множиться на час, що підлягає оплаті, за графіком співробітника в днях.

Однак, не завжди час, що підлягає оплаті, обчислюється за графіком. Виняток становить оплата донорських днів. У листах від 01.03.2017 № 14-2/ООГ-1727 та від 31.10.2016 № 14-2/В-1087 Мінпраця Росії роз'яснила, що слід здійснювати оплату днів здавання крові та її компонентів виходячи з восьмигодинного робочого дня, незалежно від графіка співробітника.

... відпустки

При розрахунку середнього заробітку з метою обчислення відпустки незалежно від методу обліку робочого дня облік ведеться щодня.

Середній денний заробіток СДЗ вважається за формулою:

СдЗ = ЗП / 29,3 х Мес + Дніп,

де:

міс- Число повних відпрацьованих календарних місяців;

Дніпро- кількість днів у неповних календарних місяцях, обчислена за формулою:

Дніп = 29,3 / КД х ОД,

де:

КД- Число календарних днів у місяці;

ОД- Кількість відпрацьованих днів.

Приклади впливу відхилень від робочого графіка на розрахунок середнього заробітку

Розглянемо, яким чином на розрахунок середнього заробітку співробітника впливають відхилення з його робочого графіка, наприклад, через перебування у відпустці, відрядженні та інших.

Приклад 1

При розрахунку відпустки (рис. 2) середній денний заробіток становив 1022,68 руб. (358 571,43 руб. / 350,62 дн.). У листопаді один день не був відпрацьований, і заробіток становив 28571,43 руб. Місяць листопад враховується не повністю - 28,32. Усього за розрахунковий період нараховано 358 571,43 руб. та враховано 350,62 днів.

Мал. 2. Розрахунок середнього заробітку для відпустки, Приклад 1

При розрахунку відрядження (рис. 3) середній денний заробіток становив 1451,71 руб. (358 571,43 руб. / 247 дн.). Усього за розрахунковий період нараховано 358 571,43 руб. та враховано 247 відпрацьованих днів.

Мал. 3. Розрахунок середнього заробітку для відрядження, приклад 1

Приклад 2

При розрахунку відпустки (рис. 4) середній денний заробіток становив 1019,83 руб. (358 571,43 руб. / 351,6 дн.), що менше, ніж у Прикладі 1. Справа в тому, що відгул вплинув на заробіток співробітника – у листопаді нараховано 28 571,43 руб., як і за будь-якої іншої неявки . Але відгул не зменшує кількості відпрацьованих днів і місяць вважається відпрацьованим повністю. Усього за розрахунковий період нараховано 358 571,43 руб. та враховано 351,6 днів.

Мал. 4. Розрахунок середнього заробітку для відпустки, Приклад 2

Однак, при розрахунку відрядження відгул не входить до фактично відпрацьованих днів, і середній заробіток становить 1 451,71 руб., Як і в Прикладі 1 (див. рис. 3).

Приклад 3

При розрахунку відпустки (рис. 5) середній денний заробіток становив 1032,18 руб. (362 914,98 руб. / 351,6 дн.), що більше, ніж у Прикладі 1. Річ у тім, що у вихідний день вплинула на заробіток співробітника - нараховано листопаді 32 914, 98 крб. Але робота у вихідний день не змінює факт повністю відпрацьованого місяця, і для розрахунку використовується коефіцієнт 29,3. Усього за розрахунковий період нараховано 362 914,98 руб. та враховано 351,6 днів.

Мал. 5. Розрахунок середнього заробітку для відпустки, Приклад 3

При розрахунку відрядження робота у вихідний день збільшує фактично відпрацьовані дні, і середній заробіток складає 1457,49 руб. (362 914,98 руб. / 249 днів). Усього за розрахунковий період нараховано 362 914,98 руб. та враховано 249 відпрацьованих днів (рис. 6).

Мал. 6. Розрахунок середнього заробітку для відрядження, приклад 3

Від редакції Отримати ще більше інформації про правила розрахунку середнього заробітку, про облік премій, про індексацію середнього заробітку при збільшенні окладів, положення про розрахунок середнього заробітку в локальних документах, а також ознайомитися з іншими прикладами розрахунку середнього заробітку в програмі «1С:Зарплаті та управління персоналом 8» редакції 3 можна з

Наприклад, до 1С облік зарплати ведеться із січня 2013 року, а історичні дані для розрахунку середнього заробітку не внесено. При спробі нарахування відпустки співробітниці в липні 2013 року, видається відповідне інформаційне повідомлення, що дані про заробіток неповні та необхідні дані доповнити:

Відповідно, з січня до червня 2013 року дані для розрахунку є, вони визначаються за результатами розрахунків, проведених у 1С ЗУП, а ось дані з липня по грудень 2012 року необхідно доповнити:

Розрізи даних, які потрібно довнести, визначаються динамічно.

- Якщо встановлено прапорець, що нараховується премія, дані потрібно внести окремо за видами доходу: основний заробіток, премії, річні премії. Тому що вони по-різному до основи середнього заробітку включаються.

- Якщо встановлено прапорець, що є індексація, отже потрібно поділити весь дохід на індексований і не індексований.

У нашому прикладі немає ні індексацій, ні премій, тому достатньо зробити:

- суму нарахувань та відомостей про відпрацьований час,

- кількість відпрацьованих днів, це важливо.

- Кількість відпрацьованих днів по шестиденній день потрібно вносити, якщо надаються відпустки в робочих днях.

- Відпрацьованих календарних днів, дуже важливо, це для відпустки основна інформація.

- І норми днів згідно з виробничим календарем теж можна вказати, іноді використовується:

Дані, що бракують, можна внести вручну, безпосередньо у формі Введення даних для розрахунку середнього заробітку. Але в ЗУП можна спрогнозувати які доходи виплачувались співробітнику за період, що бракує, виходячи з його поточних кадрових даних – кнопкою «Доповнити»:

Після натискання кнопки «Доповнити» в 1С автоматично заповнюється потрібна інформація. Відразу за введеними даними розраховується середній заробіток:

Одного разу введений дохід у цю форму, можна використовувати і надалі, якщо співробітниці нараховуватиме наступну відпустку, або, наприклад, оплату за тимчасове перебування у відрядженні або в якихось інших випадках.

Крім того, є можливість поставити прапорець і використовувати ці ж дані і для середнього заробітку при розрахунку лікарняних листів та допомоги по догляду за дитиною:

Зберігаємо введені дані, натиснувши кнопку «ок» та проведемо документ відпустку:

Далі реєструємо ще одну відпустку для цього ж співробітника, наприклад, з 01.09.2013 по 07.09.2013 р. У 1С ЗУП середній заробіток розрахувався автоматично, причому за період з січня 2013 по серпень 2013 використані відомості з інформаційної бази, за результатами . А за період з вересня 2012 по грудень 2012 року використано дані при нарахуванні попередньої відпустки співробітнику:

В даному випадку потрібно буде дати дані за 2012 рік, починаючи з січня місяця. Також внести дані за 2011 рік, оскільки для виплати з тимчасової непрацездатності береться середній дохід за два попередні календарні роки. Тому для розрахунку допомоги по лікарняному дані про середній заробіток потрібно довнести:

Налаштування розрахунку середнього заробітку в 1С ЗУП

У 1С ЗУП є можливість настроювання бази для розрахунку середнього заробітку. При налаштуванні будь-яких видів нарахувань можна встановити, чи будуть вони входити до розрахунку середнього заробітку або не включатимуться:

Крім цього, у програмі є загальна форма, де можна переглянути список усіх нарахувань, які включаються до бази для розрахунку середнього заробітку, і які не перебувають у базі для розрахунку середнього заробітку:

Повний список наших пропозицій:

Поставте вашу оцінку цій статті:

Розкажемо, як розраховується середній заробіток у програмі «1С:Зарплата та кадри державної установи 8».

Налаштування бази для розрахунку середнього заробітку

База для розрахунку середнього заробітку визначається порядком обліку кожного виду нарахування за його призначенням (розділ "Налаштування" - "Нарахування"). Порядок обліку нарахувань у розрахунку середнього заробітку у програмі визначено автоматично згідно із законодавством. Самостійне визначення порядку обліку нарахувань у середньому заробітку можливе лише для нарахувань із призначенням «Інші нарахування та виплати».

Більшість нарахувань, що включаються до бази розрахунку середнього заробітку, враховуються як «Загальний заробіток», тобто у розмірі нарахованої суми за періодом, протягом якого вона нарахована. Для нарахувань із призначенням «Премія»надається чотири варіанти обліку: «Премія, що повністю враховується», «Річна премія, що повністю враховується», «Премія, що враховується частково», «Річна премія, що враховується частково».

Прапор "При розрахунку середнього заробітку це нарахування індексується"активний, якщо у організації виконується індексація заробітку співробітників.

Зверніть увагу, що при підвищенні в розрахунковому періоді зарплати по організації законодавством передбачено підвищення виплат, що враховуються при розрахунку середнього, за місяці, що передували цьому підвищенню.

Для зручності масового перегляду або редагування налаштувань бази для розрахунку середнього заробітку у списку всіх нарахувань (розділ "Налаштування" - "Нарахування") передбачена кнопка «Налаштування ПДФО, середнього заробітку та ін.»

На закладці « Середній заробіток (відрядження, відпустки та ін.)»у лівій табличній частині відображається список нарахувань, що визначають базу середнього заробітку, у правій табличній частині – список нарахувань, які не враховуються при розрахунку. Якщо нарахування необхідно перенести з однієї табличної частини в іншу, необхідно вибрати відповідне нарахування і натиснути кнопку зі стрілкою для перенесення (причому, якщо перенесення нарахування недоступне, це означає, що програмою вже визначено порядок обліку обраного нарахування (відповідно до законодавства, ці налаштування змінювати неправильно) ).

Читайте також Як забезпечити функціонування СУОП: дії та плани роботодавця

Визначення розрахункового періоду для розрахунку середнього заробітку

Розрахунок середнього заробітку у програмі здійснюється у документах: «Лікарняний лист», «Відпустка», «Відрядження», «Відпустка для догляду за дитиною», «Оплата днів догляду за дітьми-інвалідами», «Відсутність зі збереженням оплати», «Простий співробітників», «Розове нарахування», «Звільнення ».

Розрахунковий період для обчислення середнього заробітку автоматично визначено як 12 календарних місяців, що передують даті початку події за винятком того випадку, коли середній заробіток розраховується у місяці прийому працівника на роботу – тоді розрахунковий період становить 1 календарний місяць – місяць прийому працівника на роботу. Якщо колективним договором передбачено інший період для розрахунку середньої заробітної плати, то його можна задати вручну безпосередньо при розрахунку у формі (відкривається по кнопці із зеленим олівцем у розділі "Середній заробіток") документа, за допомогою якого проводиться нарахування середнього заробітку, що зберігається, встановивши перемикач у положення "Задається вручну".

Розрахунковий період може також знадобитися змінити вручну, якщо працівник не мав у ньому нарахованої зарплати та відпрацьованих днів, але у попередній розрахунковий період час мав.

Обчислення середнього заробітку у випадках, не пов'язаних із оплатою відпустки

Описаний у статті алгоритм розрахунку середнього заробітку застосовується для нарахувань із призначеннями: «Оплата відрядження», «Оплата часу середнього заробітку, що зберігається», «Оплата простою з вини роботодавця», «Оплата днів догляду за дітьми-інвалідами», «Вихідна допомога», «Інші нарахування та виплати».

При розрахунку спочатку визначається сума нарахувань співробітника за кожний місяць розрахункового періоду, а також кількість фактично відпрацьованих днів та годин. Отримані результати відображаються у формі "Введення даних для розрахунку середнього заробітку". Далі на підставі цих даних проводиться підрахунок середньоденного (середньогодинного) заробітку співробітника та підраховується результат нарахування, що розраховується за середнім заробітком.

- Вконтакте 0

- Google+ 0

- ОК 0

- Facebook 0