Пропонуємо розглянути нюанси щодо нарахування та утримання ПДФО у програму 1С 8.3. І як правильно підготуватися до звітності за формами 2-ПДФО та 6-ПДФО.

Важливим пунктом є налаштування у 1С «Реєстрація у податковому органі», яке відповідає за подання звітності до податкової служби. Проходимо на вкладку меню «Головне» та вибираємо «Організації».

Заходимо в нашу організацію, тиснемо «Ще» і у списку вибираємо пункт «Реєстрація в податковому органі»:

Наступним важливим налаштуванням є «Налаштування зарплати» у розділі «Зарплата та кадри».

Переходимо до розділу «Загальні налаштування» та вказуємо у пункті «Облік розрахунків із заробітної плати та кадровий облік ведуться» - «У цій програмі» для того, щоб відповідні розділи були доступні.

Тут проходимо на закладку «ПДФО», в якій вказуємо порядок застосування стандартних відрахувань «Наростаючим підсумком протягом податкового періоду»:

Тариф страхових внесків – «Організації, що застосовують ГСН, крім с/г виробників».

Ставка внеску від нещасних випадків – вказуємо ставку у відсотковому еквіваленті.

Усі нарахування формуються на підставі коду доходу для фізичних осіб, який можна переглянути у вбудованому довіднику «Види доходів ПДФО».

Даний довідник можна відкоригувати, для цього повертаємось до «Налаштування зарплати», розгортаємо розділ «Класифікатори» та проходимо за посиланням «ПДФО»:

Після чого відкривається віконце «Параметри розрахунку ПДФО» і заходимо на потрібну вкладку «Види доходів ПДФО»:

Для налаштування оподаткування ПДФО щодо нарахувань та утримань у вікні «Налаштування зарплати» розгортаємо розділ «Розрахунок зарплати»:

Для початку обліку зарплати та ПДФО встановлених параметрів достатньо. Але не забувайте оновлювати конфігурацію актуальною.

Нарахування та розрахунок ПДФО відбувається за кожен отриманий фактичний дохід щомісяця наприкінці звітного періоду (місяця) за документами «Нарахування зарплати», «Відпустка», «Лікарняний лист» та інші. Розглянемо документ "Нарахування зарплати".

Суми податку по кожному співробітнику будуть відображені на вкладці ПДФО:

Цю ж інформацію можна переглянути у проводках:

На підставі документа формується запис у реєстрі «Облік доходів для обчислення ПДФО» та відбувається заповнення форм звітності:

Видатковий касовий ордер на видачу готівки;

Дата проведення документа буде датою стягнення податку.

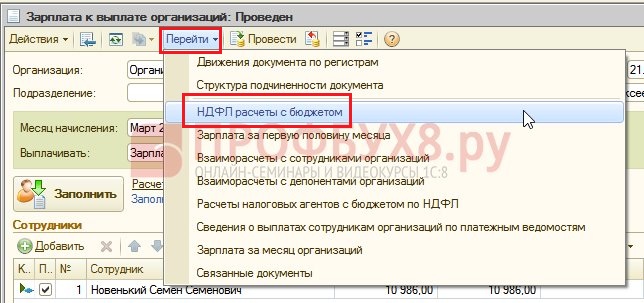

Приділимо увагу документу «Операція обліку ПДФО». По ньому розраховується ПДФО з дивідендів, відпускних та іншої матеріальної вигоди. Щоб створити документ, потрібно пройти на вкладку «Зарплата та кадри», розділ «ПДФО» і натиснути посилання «Всі документи з ПДФО».

Потрапляємо до журналу. Для формування нового документа тиснемо «Створити» і з списку вибираємо потрібний варіант:

Запис у регістрі «Розрахунки платників податків з бюджетом з ПДФО» формує практично кожен документ, який стосується ПДФО.

Розглянемо з прикладу документа «Списання з розрахункового рахунки». Перейдемо на вкладку «Зарплата та кадри» та відкриємо пункт «Відомості до банку»:

Створимо цей документ. І на підставі зробимо списання з р/р:

А також рухи по регістрам.

Сьогодні я розгляну покрокову інструкцію з обліку податку на доходи фізичних осіб (скорочено ПДФО) у 8.3 (редакція 3.0).

Як, напевно, всім відомо, що основний податок, який утримується у нас із зарплати, — це ПДФО. Інші утримання переважно сплачує роботодавець (наприклад, це відрахування до пенсійного фонду та фонду медичного страхування. Їх ще називають «страхові внески»).

У 2017 році ставка ПДФО становить, як і раніше, 13% від загальної суми нарахувань за мінусом відрахувань.

Відрахування можуть бути різні. Одним із найстандартніших і найпоширеніших відрахувань є відрахування на неповнолітню дитину. На першу та другу дитину в 2015 році сума відрахування становить 1400 рублів, на третю та дитину-інваліда 3000 рублів.

Застосовуються також відрахування на учнів повнолітніх дітей та інші відрахування, які у цій статті ми розглядати не будемо, вона присвячена іншій темі.

Як застосовуються відрахування? Дуже просто. Вони віднімаються з бази оподаткування до того, як буде розрахований і утриманий ПДФО.

Наприклад:

Оклад працівника 40 000 рублів. З цієї суми він має сплатити податок. Але якщо в нього є неповнолітня дитина, ми повинні застосувати відрахування! І податок візьметься вже із суми 40 000 – 1 400 = 38 600 карбованців. Разом до виплати співробітнику нараховуватися (якщо він не має інших відрахувань чи зобов'язань) 38 600 – 13% = 33 582 рубля. ПДФО залишить 5 018 карбованців.

Отже, приблизно ми з'ясували, як розраховується ПДФО. Подивимося тепер, як відображаються операції обліку ПДФО у 1с 8.3, та перевіримо на прикладі суму до утримання.

Утримання ПДФО в 1С ЗУП 8.3

ПДФО утримується практично з усіх доходів фізичних осіб. Це безпосередньо зарплата, відпускні, матеріальна допомога тощо.

Розглянемо покрокову інструкцію щодо утримання ПДФО на прикладі документа нарахування зарплати у програмі 1С ЗУП 3.0.

Отримайте 267 відеоуроків з 1С безкоштовно:

Заходимо в меню «Зарплата», а потім за посиланням у меню ««. У вікні форми списку натискаємо кнопку «Створити» та вибираємо «Нарахування зарплати та внесків». Відкриється вікно для введення даних. Обов'язково потрібно вказати місяць розрахунку та організацію, в якій працюють працівники. Звичайно, обов'язковими даними є також і співробітники, за якими відбувається нарахування.

Можна підбирати співробітників по черзі за допомогою кнопки "Додати", а можна скористатися кнопкою "Заповнити". У цьому випадку таблична частина документа заповниться автоматично співробітниками обраної організації. Цією кнопкою я скористаюся. У демонстраційній базі даних вже занесено організації та співробітники.

Ось що в мене вийшло:

Перейдемо на закладку «ПДФО» і подивимося, чи правильно програма нам його розрахувала і чи взагалі розрахувала:

Перевіримо розрахунок утримання. На жаль, у демонстраційній базі ні в кого із співробітників не заведено стандартних відрахувань хоча б на дитину. Але залишимо так як є, нам буде легше перевірити розрахунок, і, крім того, я вже описував відрахування в попередніх статтях. Повірте, всі вони враховуються під час розрахунку коректно.

Отже, що ми маємо? Оклад співробітниці Симутіної Олени Францівни 55 000 рублів та ставку ПДФО 13%. Відрахувань немає. Зробимо розрахунок 55 000 - 13% = 7150 рублів. Програма порахувала правильно.

Під час проведення документа відбудеться утримання податку, тобто дані щодо ПДФО потраплять у регістр податкового обліку 1С 8.3. Це утримання ми побачимо у відомості до каси для . У цій же відомості вкажемо, чи перерахували податок чи зробимо це пізніше.

Перерахування ПДФО до бюджету

Для оформлення перерахування ПДФО до бюджету в 1С ЗУП 8.3 необхідно зайти в меню «Виплати», натисніть розділ «Див. також» посилання «Перерахування ПДФО до бюджету».

Натисніть кнопку «Створити» і для початку створимо «Відомість до каси»:

При отриманні доходу співробітником, організація, як податковий агент, зобов'язана обчислити ПДФО з оподатковуваних доходів працівника, утримати його та перерахувати утриману суму до бюджету (п. 1 ст. 226 НК РФ).

Надмірно утриманий ПДФО виникає в таких ситуаціях:

- Відрахування надано заднім числом.

- При зміні статусу з нерезидента на резидента.

- Виконання будь-яких перерахунків. Наприклад, коли співробітнику було розраховано зарплатню за місяць, а згодом з'ясувалося, що було надано відпустку без збереження заробітної плати.

Відрахування надано заднім числом

Розглянемо як враховується зайве з прикладу, коли працівник написав заяву на відрахування заднім числом. За інших випадках діяти треба аналогічно.

Наприклад, співробітник надав заяву на надання вирахування не в січні, а в березні. Зарплату за січень, лютий уже пораховано і ПДФО розраховано.

Як зареєструвати право на стандартне податкове відрахування з ПДФО у 1С ЗУП 3.0 (2.5) дивіться у нашому відео:

Перший варіант події: коли підсумкова сума з ПДФО за поточний місяць позитивна

1С 8.3 ЗУП 3.0ось так виглядає розрахунок з/пл за січень 2016: оподатковуваний дохід складе 16 500 руб. і податок з нього 2145 руб. Аналогічний розрахунок буде і за лютий 2016 року:

У березні 2016 року робітниця пише заяву на надання їй відрахування на одну дитину:

При розрахунку з/пл за березень 2016 року звернемо увагу на закладку ПДФО. На закладці Нарахування розрахунок буде такий самий як у січні та лютому:

По-перше, бачимо, що застосовалось відрахування у розмірі 1400 руб. (Заповнилася колонка Застосовані відрахування). По-друге, окрім рядка за березень 2016 р., з'являються рядки за попередні місяці. Податок у вигляді -182 крб. відповідає сумі податку, який потрібно перерахувати з урахуванням відрахування, тобто. 1400 * 13% = 182 руб. Таким чином, у березні відбудеться перерахунок ПДФО та будуть враховані суми податку за січень та лютий. Виплачуючи зарплатню за березень, податок буде утримано з урахуванням цього перерахунку:

У 1С 8.2 ЗУП 2.5розрахунок буде аналогічним. Відмінність полягає лише в тому, як буде введено інформацію щодо відрахувань.

У 1С обліку зарплати ред. 2.5 для того, щоб призначити співробітнику відрахування, необхідно відкрити картку фізичної особи (Робочий стіл – Кадровий облік – Див. верхній командній панелі:

У вікні Введення даних для ПДФО внести інформацію щодо відрахувань:

При розрахунку з/пл за березень 2016 р. також побачимо перерахунок ПДФО за січень та лютий 2016:

Виплачуємо зарплатню за березень, проводимо документ та подивимося регістр накопичення ПДФО розрахунки з бюджетом. У даному регістрі з видом руху "Витрата" ("мінус") фіксується ПДФО утриманий:

Переглянути записи, які вийшли у регістрі ПДФО розрахунки з бюджетом, можна натиснувши у відкритому документі Зарплата до виплати організацій кнопку Перейти – ПДФО розрахунки з бюджетом:

Другий варіант події: коли підсумкова сума з ПДФО за поточний місяць негативна

У прикладах суми податку за березень 2016 вистачило, щоб у сукупності за три місяці сума податку вийшла позитивною. Але буває ситуації, коли суми податку за поточний місяць може не вистачити і податок у результаті буде негативним.

У ЗУП 3.0наприклад, співробітниця Сокоріна А.І відпрацювала в березні всього один день, решту часу вона взяла відпустку без збереження з/пл.

Тоді при розрахунку заробітної плати за березень 2016 у неї буде наступний розрахунок:

Оподатковуваний дохід становитиме 750 руб., ПДФО з цієї суми - 98 руб. Але оскільки співробітниці належить відрахування, то застосовується він не повністю, а лише на 98 руб. Решта сума 182 - 98 = 84 руб. піде до заліку наступного розрахункового місяця. Суми за січень та лютий так само підуть у залік наступного місяця. Такі суми, які не можуть бути враховані у поточному розрахунку, з'являються у колонці Податок до заліку, повернення.

Якщо 1С ЗУП 8.3 дана колонка не видно, то включити її відображення можна за допомогою кнопки Ще – Змінити форму. Цю колонку необхідно завжди контролювати, оскільки в ній ведеться облік надмірно утриманого ПДФО. Програма 1С 8.3 ЗУП 3.0 веде облік таких сум окремо та не пропонує їх до виплати:

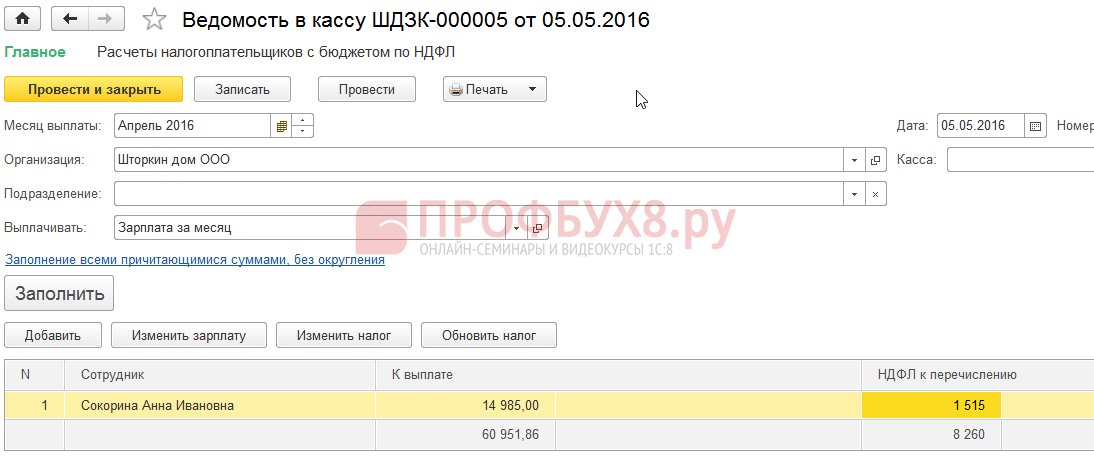

Зробимо виплату з/пл за березень і побачимо, що сума до виплати не збільшена на суму надмірно утриманого податку і дорівнює 750 руб.

Сформуємо розрахунковий листок за березень. Сума надміру утриманого податку враховується як борг за підприємством на кінець місяця:

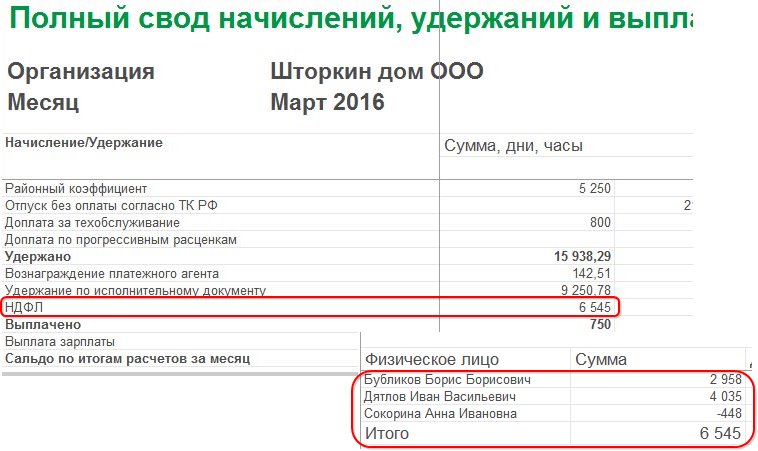

Подивимося склепіння з/пл за березень 2016, цікавитиме нас рядок ПДФО:

Як бачимо у загальній сумі ПДФО (6 545 руб.) є сума із зайво утриманим ПДФО (-448 руб.), яка не повинна впливати на утриманий податок. Відповідно до законодавства перерахувати до бюджету потрібно суму утриманого ПДФО, а у зводі бачимо суму обчисленого ПДФО. Таким чином, суму, яку необхідно перерахувати до бюджету за березень, повинна бути на 448 руб. більше, ніж у склепінні.

У відомості на виплату з/пл зафіксовано ПДФО до перерахування у розмірі 6993 руб., Що на 448 руб. більше ніж у склепінні (6545 + 448 = 6993 руб):

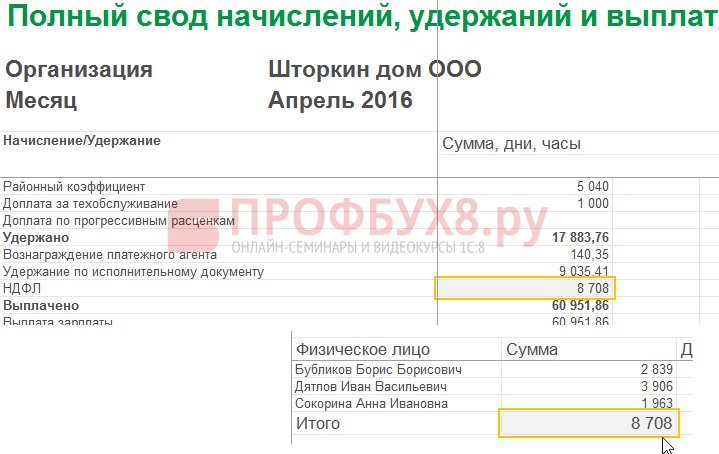

Виконаємо розрахунок з/пл за квітень 2016 р. та подивимося на закладку ПДФО:

По співробітниці Сокоріної А.І відбувається залік надмірно утриманого ПДФО у вигляді 448 крб. Тепер уже сума у колонці Податок до заліку, поверненнястоїть зі знаком плюс:

У розрахунковому листку за квітень борг складає суму, в яку не входить надмірно утриманий ПДФО. Отже, сума 448 крб. була зарахована. Про це нам говорить інформація, що виводиться “Довідково”:

Виплатимо співробітникам з/пл за квітень 2016 року:

Сума ПДФО по зводу була 8708 руб., А перерахувати необхідно суму 8260 руб, що на 448 руб. менше. Сума утриманого податку відрізняється від обчисленого за зараховану суму зайво утриманого ПДФО.

Якщо у зведенні сума ПДФО містить негативні значення, то при перерахуванні ПДФО до бюджету дані суми не повинні бути враховані. Відповідно, сума у склепінні та сума при виплаті з ПДФО ніколи не будуть рівними. Так само, якщо негативні суми будуть зараховані в наступному місяці, то сума у зведенні з ПДФО не буде дорівнювати сумі на перерахування ПДФО до бюджету.

Крім того, сума надмірно утриманого ПДФО може бути зарахована у розрахунку наступного місяця. Працівник може написати заяву і йому буде повернено надмірно утриманий податок.

Зміна статусу з нерезидента на резидента

Якщо надмірно утриманий ПДФО виник у результаті зміни статусу з нерезидента на резидента, то податок не підлягає поверненню, а може бути зарахований лише для наступних місяців. Якщо після закінчення податкового періоду не вся сума зарахувалася, то організації подає інформацію про надмірно утриманий ПДФО у податкову та податкова сама повертає цю суму працівникові після його звернення.

Надмірно утриманий ПДФО – що робити?

Вивчимо, як повернути надмірно утриманий ПДФО у програмі 1С 8.3 (8.2) для кадрів.

Як повернути надмірно утриманий ПДФО в 1С ЗУП 8.3 (ред.3.0)

- Формуємо документ на повернення податку: розділ Податки та внески – Повернення ПДФО:

- Документ на виплату з/пл, в якому вже бачимо, що сума виплачується в розмірі 1198 рублів (750 руб. (З/пл) + 448 руб. (Повернутий ПДФО):

У розрахунковому листку бачимо, що утворилася сума надмірно утриманого ПДФО і цього ж місяця її було зараховано, тобто повернуто та виплачено разом у з/пл за березень 2016 року:

У разі повернення ПДФО необхідно вручну внести запис до регістру Розрахунки податкових агентів з бюджетом з ПДФО для коректного відображення інформації з ПДФО до перерахування. Для цього створимо документ Перенесення даних. Виберемо в налаштуванні складу регістрів – регістр накопичення Розрахунки податкових агентів із бюджетом з ПДФО. Заповнимо його як "витрата" із сумою "-448,00":

Тим самим ми скоригували інформацію щодо перерахованого ПДФО до бюджету на суму повернення.

Про можливі помилки при утриманні ПДФО у 1С ЗУП 3.0 дивіться у нашому відео уроці:

Як повернути надмірно утриманий ПДФО в 1С ЗУП 8.2 (ред.2.5)

Допустимо, співробітник бере відпустку без збереження з 01.03.16 по 30.03.16.

Таким чином, у березні він відпрацював лише 1 день:

Розрахуємо йому зарплатню за березень 2016 і побачимо, що утворилася сума ПДФО зі знаком мінус, тобто виник зайво утриманий ПДФО:

Ця сума не збільшує суму до виплати та зберігається в окремому регістрі ПДФО до заліку. Подивитися його можна натиснувши кнопку Перейти в проведеному документі Нарахування зарплати:

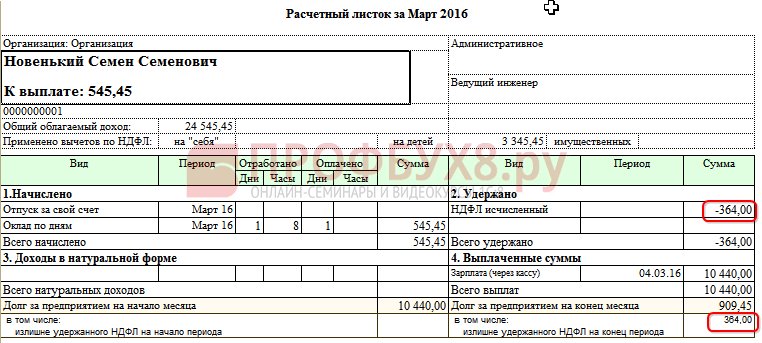

У разі надмірно утриманого ПДФО в регістр міститься запис зі знаком “+”. У розрахунковому листку за березень борг на кінець місяця становить 909,45 руб з них 364,00 руб - це сума зайво утриманого ПДФО:

Сума надмірно утриманого ПДФО не повинна збільшити суму до виплати. Що й бачимо, сформувавши документ на виплату з/пл за березень 2016 р. Сума до виплати дорівнює 545,45 = 909,45 -364,00 руб:

При проведенні документа виплати реєструється нульова сума утриманого податку, і таким чином виникає різниця між обчисленим та утриманим ПДФО. Обчислений податок можемо подивитися у склепінні за з/пл або в розрахункових листках співробітників:

У склепінні за березень 2016 у сумі ПДФО обчислений 1 716,00 руб. лежить від'ємна сума податку. Перераховувати до бюджету потрібно суму утриману, тобто за березень 2016р. має бути перерахована сума на 364 руб. більше, ніж бачимо по склепенню.

Побачити суму, яку мають перерахувати за березень 2016р. можна у звіті Аналіз нарахованих податків та внесків на дату, коли було виплачено з/пл за березень. У нашому прикладі це 05.04.2016. У колонці ПДФО утриманий буде зазначено суму, яка підлягає перерахуванню до бюджету:

Можливо два сценарії роботи з таким ПДФО:

- або зачитують у наступних місяцях;

- або його повертають за заявою працівника.

Сума зайво утриманого ПДФО зараховується у наступних місяцях

Розрахуємо зарплатню за квітень 2016. У співробітника Новенький С.С. оподатковуваний дохід дорівнює 12 000 руб. - 1400 руб. (Відрахування) = 10 600 руб. ПДФО з цього доходу 10600 * 13% = 1378 руб. – це бачимо на закладці ПДФО:

При проведенні цього документа формується запис до регістру накопичення ПДФО до заліку, але вже зі знаком “-“, тобто сума, яка раніше була записана до цього регістру зі знаком “+” у березні 2016 р., цим документом списалася:

При виплаті з/пл за квітень сума "До виплати" буде більшою на 364 руб:

Сформуємо звіт Аналіз ПДФО на дату виплати з/пл за квітень 2016 р. (на 04.05.2016) та подивимося – скільки необхідно перерахувати до бюджету ПДФО за квітень 2016 року. І як видно зі звіту ця сума 3094, 00 руб. менше суми зі склепіння 3 458,00 руб. на 364, 00 руб:

Якщо співробітник написав заяву на повернення ПДФО

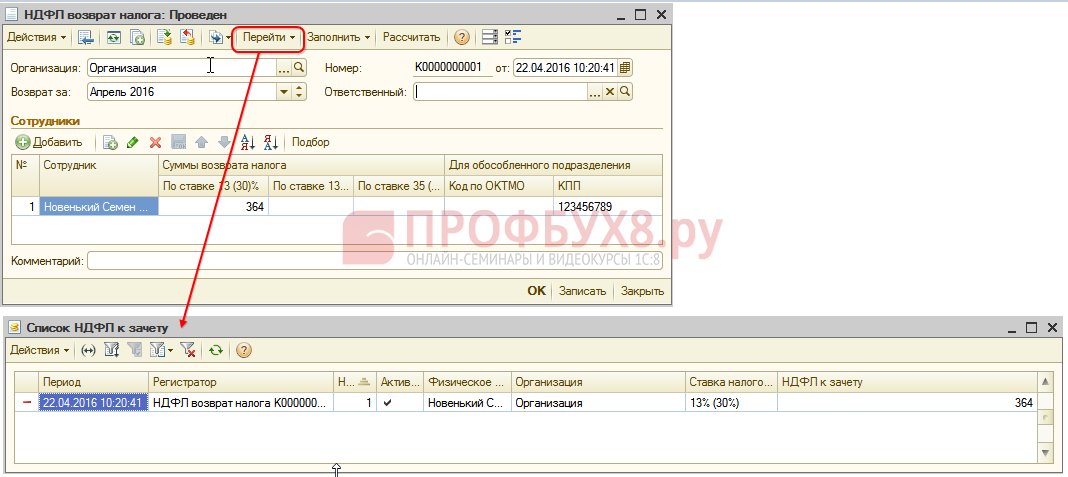

Створюємо документ на повернення ПДФО: Робочий стіл – Податки – Повернення ПДФО. Під час проведення цього документа формуються записи у регістри.

У регістр ПДФО до заліку у сумі, що дорівнює сумі повернення податку зі знаком “-“. Таким чином, надмірно утриманий податок вважається списаним:

У регістр Зарплата за місяць організацій фіксує суму, яка буде виплачена працівнику:

У регістр ПДФО розрахунки з бюджетом, формує запис зі знаком "-", яка зменшує суму утриманого податку на суму 364 руб:

Виплачуємо зареєстроване повернення ПДФО:

При проведенні документа запису в регістр ПДФО до заліку сума обчисленого податку при розрахунку заробітної плати за квітень 2016 року вже буде іншою, оскільки сума була списана раніше документом Повернення ПДФО:

Формуючи виплату за квітень 2016 р., сума виплачується на 364 руб. менше, ніж у попередньому прикладі:

Повернемося до звіту Аналіз нарахованих податків та внесків та сформуємо його на дату виплати. Сума утриманого податку, що підлягає перерахуванню до бюджету, не змінилася порівняно з попереднім прикладом:

У ЗУП 2.5 так само як і в ЗУП 3.0 при поверненні ПДФО не відбувається зменшення суми перерахованого ПДФО у регістрі Розрахунки податкових агентів з бюджетом з ПДФО, тому доводиться вручну скоригувати цю суму.

Розбіжність за сумою утриманого ПДФО та ПДФО до перерахування можна побачити, якщо сформувати звіт Аналіз нарахованих податків та внесків за період з квітня за датою виплати з/пл:

Щоб скоригувати суму до перерахування, використовуємо документ Перенесення даних. Створюємо запис у регістр накопичення Розрахунки податкових агентів з бюджетом з ПДФО з видом руху прихід, на суму повернутий ПДФО зі знаком мінус, тим самим зменшуємо суму до перерахування:

Сформуємо ще раз звіт із тими самими параметрами і побачимо, що суму утриманого ПДФО почала дорівнювати сумі ПДФО до перерахування:

Підведемо підсумок. Якщо у Вас з якихось причин у розрахунку з'являється надмірно утриманий ПДФО, то тепер Ви знаєте, як повернути надмірно утриманий ПДФО для його правильного обліку в програмах 1С.

Момент реєстрації утриманого ПДФО у 1С ЗУП 2.5 залежить від прапорця “При нарахуванні ПДФО приймати обчислений податок до обліку як утриманий”. Кожен варіант, залежно від того, чи поставлений прапорець чи ні, має свої нюанси, які вимагають підвищеної уваги. Про це детальніше дивіться у нашому відео:

Щоб донести до Вас всю найактуальнішу інформацію щодо формування форми 6-ПДФО, розібратися у всіх хитросплетіннях та нюансах заповнення розрахунку в 1С команда Профбух8 ( 1

оцінок, середнє: 5,00

із 5)

Дані матеріали доступні

для перегляду лише зареєстрованим

передплатникам проекту Профбух8.ру

Дорахування суми ПДФО

Якщо податковий агент не втримав регламентований чинним законодавством податок на дохід фізичних осіб зі свого співробітника або утримав суму, меншу, ніж належить, то різницю, яку бракує, необхідно стягнути з платника податків.

Якщо співробітник продовжує працювати на підприємстві, то після виправлення помилки чи зміни його статусу (наприклад, податковий резидент)при проведенні чергового розрахунку ПДФОу програмах на платформі 1С Підприємство 8недостатня сума автоматично буде нарахована та утримана.

Якщо несплата ПДФО виявиться тоді, коли не надається можливість утримання податку (наприклад, після звільнення співробітника або після закінчення податкового періоду), то стягнути ПДФО підприємство не зможе. Відповідно до пункту 5 статті 226 НК РФ, у такому разі податковий агент повинен письмово повідомити платника податків та податковий орган (за місцем свого обліку)про неможливість стягнути ПДФО та вказати суму податку за формою 2-ПДФО, затверджену наказом ФНП Росії від 17 листопада 2010 року №ММВ-7-3/611@.

Для цього необхідно сформувати у програмі системи 1С Підприємство 8довідку 2-ПДФОу паперовому чи електронному вигляді та надіслати її до податкового органу за місцем обліку.

Повернення суми ПДФО

Якщо через якісь причини податковий агент утримав велику податкову ставку з доходу платника податків, то різницю необхідно повернути. Повернення і залік надмірно стягнутих і сплачених сум податку регулюється ПК Російської Федерації (статті 78 та 79). У новій редакції п. 1 статті 231 ПК РФ, яка набула чинності 1 січня 2011 р., уточнюється порядок повернення ПДФО платнику податків, з якого податковий агент утримав податок, що перевищує чинну ставку.

Якщо причина стягнення більшої суми податку полягає у зміні стану доходів або відрахувань, то з початку поточного року податковий агент повинен повідомити платника податків протягом 10 днів з дня, як виявлено помилку. При цьому необхідно вказати точну суму, яку утримали понад встановлену ставку. Форму сповіщення платника податків не встановлено чинним законодавством, тому може бути довільною.

Сума ПДФО, утримана понад встановлену ставку, підлягає поверненню, підставою якого є письмова заява платника податків (Абзац 1, стаття 231 НК РФ). Саме тому слід зазначити у повідомленні платника податків про надмірно утриманий податок попередження про необхідність написання письмової заяви для повернення коштів. Повернення ПДФО можливе лише у безготівковій формі. Таким чином, при складанні заяви платник податків має зазначити реквізити персонального банківського рахунку, на який будуть перераховані кошти.

Для оформлення повернення суми ПДФО у програмах 1С Підприємство 8наприклад, в 1С ЗУП 8 ( 1С: Зарплата та управління персоналом 8) Треба зробити дії у такому порядку:

- ввести до бази документ Повернення ПДФО: Робочий стілпрограми 1С: Зарплата та управління персоналом;

- перейти в закладку «Податки та внески»;

- вибрати меню «Повернення ПДФО».

- Провести перерахування коштів виходячи з проведеного документа.

Зверніть увагу!Відповідальність за неінформування про утриманий понад ставку податок чинним законодавством не передбачено. Поінформований співробітник може залишити за собою право не наполягати на поверненні ПДФО. Тобто, якщо співробітник продовжує працювати і заяву на повернення ПДФО не надавав, то за наступних розрахунків ПДФО у програмах утримана понад ставка сума зачитуватиметься автоматично.

Сьогодні ми розглянемо, що – які інструменти та функціонал, має програма 1С для обчислення з ПДФО та його коректного відображення у податковому обліку.

Порядок оподаткування вводиться при налаштуванні виду розрахунку.

Рис.1

Код з Рис.1 можна вибрати у «Видах доходів ПДФО», де кожному елементу присвоєно відсоток оподаткування та зазначено, чи належить він до оплати праці.

Категорія доходу дозволяє уточнити дату його отримання у відомості, що була вказана спочатку у розрахунковому документі. Для зазначення порядку розрахунку податку звільнених працівників в однойменному довіднику вибирається порядок розрахунку.

Рис.2

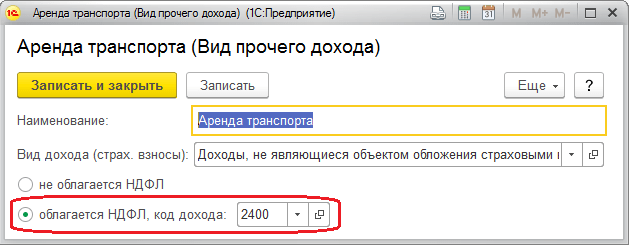

Для зазначення варіанта розрахунку податків інших доходів фізосіб також використовуються відповідні довідники.

Рис.3

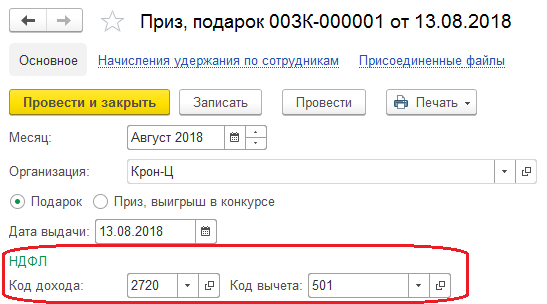

Можна вказати код доходу безпосередньо в полі документа.

Рис.4

Відрахування зберігаються у «Видах відрахувань ПДФО».

Авансові платежі з податку іноземним громадянам фіксуються однойменним документом «Авансові платежі з ПДФО». Заява про правомірність заліку авансу розташована в «1С-Звітність».

У регістри обліку ПДФО в 1С 8.3 розрахунковими документами фіксується база оподаткування та обчислений податок, який визначається на дату фактичного отримання доходу.

Податок з різних допомог, відпускних та інших міжрозрахункових оплат у документах відображається відразу на заплановану дату оплати.

Фактичне отримання доходу для видів розрахунку, у коді доходу яких зазначено «Відповідає до оплати праці», датується останнім днем місяця нарахування або числом звільнення.

Рис.5

Дохід фіксується у «Нарахуванні…», «Премії» та ін.

Рис.6

Рис.7

Утримання податку датується числом виплати, проставленим у зарплатній відомості. Фактична дата виплати фіксується ще й документами "Підтвердження виплати доходів", "Підтвердження зарахування зарплати".

При розрахунку утримання заповнюється документ-підстава, за яким фіксується сума доходу, яка згодом враховується у рядку 130 у звіті 6-ПДФО.

Для відображення у звітах перерахований податок відображається у відомості на виплату зарплати за вказівкою ознаки «Податок разом із зарплатою» або окремою формою «Перерахування до бюджету». У цьому термін перерахування обумовлений видом доходу. Крайній термін реєструється в системі при утриманні та використовується при складанні звіту 6-ПДФО.

Для аналізу ПДФО існують такі звіти:

- Помісячна аналітика;

- Реєстр податкового обліку з ПДФО;

- Зведена 2-ПДФО.

Якщо у ЗУП необхідно перерахувати податок з будь-яких причин, то використовують документ «Перерахунок податку на доходи фізосіб», розташований у меню «Податки та внески». Тут податок перераховується з початку податкового періоду, вказаного тут же.

Рис.8

Для коригування обліку виду податку, що розглядається, в 1С ЗУП використовується спеціалізований документ «Операція обліку ПДФО». Він дозволяє редагувати податкові регістри:

- Відрахування, предост. по повідомленню ПЗ;

- Надані стандартні та соціальні відрахування;

- Розрахунки податкових агентів/платників податків з бюджетом з ПДФО;

- Облік доходів до розрахунку ПДФО.

Якщо по співробітнику зайво утримано податок, то в поточному періоді він розрахується з «мінусом». У разі, коли за поточний місяць його загальна сума за співробітником негативна, він не буде утриманий і не прийматиметься до заліку в рахунок майбутніх платежів. У розрахункових документах ПДФО до заліку можна побачити на вкладці Коригування виплати. У наступному періоді система автоматично зменшить утриманий податок на суму коригування, але можна і повернути податок за допомогою «Повернення».

Коректний облік ПДФО у системі залежить від правильності заповнення реєстрації у податковому органі у картці підрозділу/організації. По реєстрації у податковому органі збираються відповідні звіти до ЗУП. На основі терміну видачі доходу розраховують крайню дату перерахування, що відображається в регістрах під час проведення.

- Вконтакте 0

- Google+ 0

- ОК 0

- Facebook 0